優良住宅会社のビジネスモデル・財務のKPIに学ぶ~優良住宅会社をベンチマークし自社に生かすには~(前編)

■ はじめに

最近では、たくさんの住宅会社の経営者や、経営幹部より、「集客数は戻ったものの、契約数はまだ回復の兆しが見えない。」「今まで当たらなかった会社と競合し、今までの戦い方が通用しなくなってきている。」「お客様の熱感が低く、契約までもっていくことがなかなか出来ない」と言ったお話しをよく聞きます。

この原因の一つとして、「様子見客」の存在があります。「様子見客」とは、とりあえずたくさんの会社の資料を請求したり、たくさんの競合他社と時間を掛けて比べるお客様のことです。この背景には、今買わなくてはいけない理由が見えにくくなっていることがあります。

また、直近の問題として、金利の上昇リスクがあります。金利が1%上がるだけで、例えば年収が400万円のお客様であれば、借りられる額が500万円近く減少してしまいます。これはつまり、金利が今後上がってしまうことを想定すると、今までターゲットとしていたお客様を、今まで通りには対応出来なくなってしまうということです。

更には、長期的な視点で見ても、今後、住宅市場には厳しい現実が突きつけられています。

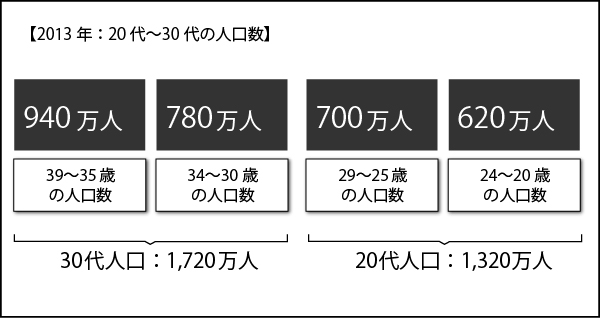

この図は、2013年段階の30代の人口と20代の人口の数を比べた結果です。これを見ると、今後、住宅購入の一番のターゲットである年齢層が著しく減少することが見て取れます。これらの状況をまとめますと、以下の3つが挙げられます。

① 買い時感の減少

② 金利上昇リスクによる顧客ターゲットの変化

③ 一次取得者層の急激な減少

つまり、短期的にも長期的にもこの住宅業界では今までと同じ戦略では通用しなくなってきているのではないでしょうか。

その結果、短期的な視点では、「様子見客」を競合から勝ち取るための無理な値引きにより、受注すればするほど利益率が低下する。長期的視点では今までの戦い方を大きく崩し、自社の強みが何であるかを見失い、行き当たりばったりの経営で現場が疲弊し、事業縮小を余儀なくされる。こういった戦略無き経営を強いられる会社も今後増えてくることが予想されます。

上記の内容を踏まえた上で、今回のテーマである、ビジネスモデルと財務戦略の内容について触れていきたいと思います。

■ なぜ今、ビジネスモデル、財務戦略構築が必要なのか

住宅業界で常々懸念されていることとして、他の業界と違い、来年の収益を約束するものがない「フロー事業」であるということが言えます。その為、前段でお伝えしました、「買い時感の減少」「金利の上昇」「人口の減少」といった経営環境を捉えたときに、財務会計を知らないで経営は出来ないといっても過言ではない状態となっています。

財務会計は経営者から見てみれば、過去の評価であり、実際の経営との乖離を感じる部分がある等、財務会計を理解したからといって、良い経営につながるかと感じられない経営者経営者・経営幹部の方も多いのではないでしょうか。しかし、単に棟数を伸ばす成長戦略が、前段にお伝えした市場環境の変化を考えるとどれだけ危険なものかを考えざるを得ない状態であり、一方で、自社の財務体質を考慮し、内部留保を高めるのか、戦略的な投資を行うのかといった適切な意思決定が出来ないリスクも、今後は一段と増してくのが見えている状態です。

以上のような背景から、現状の、そして今後の厳しい市場環境、競争環境を乗り越え、お客様、そして自社の従業員のためにも会社がきちんと利益を出し、または、利益を出すための財務目標やビジネスモデルを作ってくことが住宅会社の生き残りにとって最優先課題の一つであると考え、今回のコラムのテーマとさせて頂きました。

■ 優良企業のビジネスモデルと財務戦略

冒頭からお伝えさせて頂いている市場環境、競争環境の中でも、勢いよく伸びている会社はたくさん存在し、そのポイントはしっかりと財務にも現れます。今回のコラムでは、伸びている3つの会社のビジネスモデルとそのビジネスモデルから表される財務上のポイントを紹介させて頂きます。

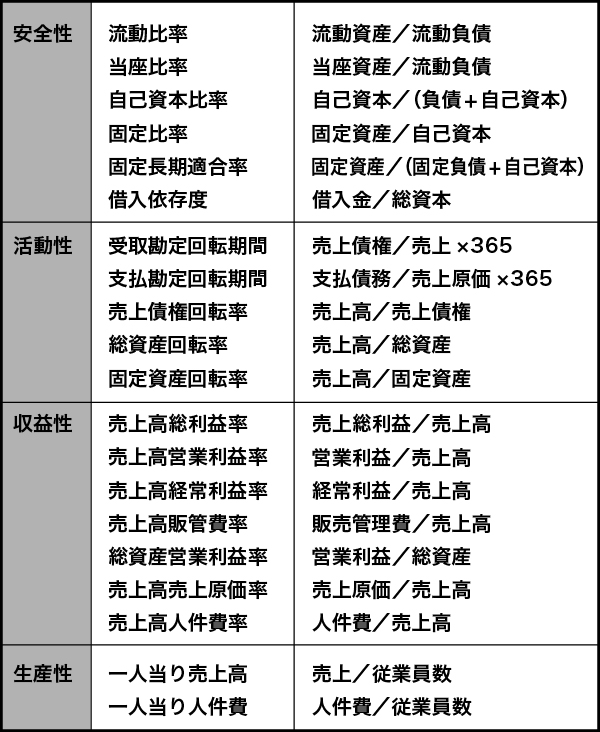

また、財務のポイントをお伝えする上では、上の図の項目を使って解説させて頂きます。すべてを解説するのではなく、それぞれの会社のビジネスモデルと合わせ、ポイントを絞ってお伝えいたします。それぞれの数値における指標は、以下の通りです。

「最低水準」・・・建設業界平均値

「標準」・・・弊社クライアント等の関係先から100社を選択した平均値

「優良」・・・全国ビルダーの優良企業30社の平均値

①「安全性」優位の優良注文A社

「流動比率」・・・支払いが1年以内の流動負債(工事未払金や短期借入金など)を1年以内に換金できる流動資産でまかなえるかチェックする指標

「当座比率」・・・換金が確実な資産(現預金、受取手形など)で流動負債が賄えるかをチェックする指標

A社は絶大な顧客満足を獲得し、紹介制度を完全に仕組み化することで、安定受注を実現しています。そのため、総合展示場や現場見学会による集客が主体の企業に比べ、販促コストを抑え、かつ夏期冬期による集客減に左右されずに受注・着工の平準化を実現することで、短期借り入れの比率を少なくし、流動比率、当座比率の時期的な増減を極端に少なくしています。

A社では、高い顧客満足を実現する為に全社員営業を実践されています。営業マンという職種がなく、全員が協力しながらお客様に感動を与えていきます。それゆえ受注をとったら、分配の比率は貢献度に応じるものの、基本的には全社員に歩合がつく形になっています。また、契約後業務においても全社員が協力をしながら感動を生み出せるよう、感動サービスマニュアルを作成し、引渡時に奥様から旦那様に手紙を送るマザーレターの演出や感動を演出するムービーの作成等、必ず引渡までに契約者に3回涙して頂く体制を実現しているのです。

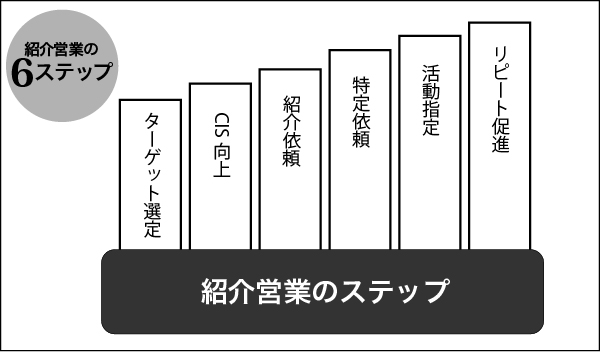

さらにA社は、高い顧客満足を実現する取り組みに加え、紹介営業の流れについても仕組み化し、「いつ」「どこで」「誰が」「どのように」紹介を獲得するかを標準化し、6つのステップとして全社員が実践出来る体制を作っております。

この内容は以前のコラムでも紹介させて頂きましたが、全国でも最高レベルの顧客満足度に加え、紹介営業のステップを全社の仕組みに取り入れることで、月20組以上の紹介発掘を実現するに至っているのです。

では、この会社のビジネスモデルは誰にでも実現出来るのでしょうか。

・・・決してそんなことはありません。A社のモデルは全国でも注目を浴び、色々な会社がこの会社の取り組みを取り入ようとしていますが、うまくいった会社はなかなか存在しません。

というのも、こういった顧客満足度を高める取り組みを徹底しようとすると、既存業務の生産性が追い付かなくなるからです。つまり、感動演出に取り組むこと自体は真似出来たとしても、感動業務のために社員の時間が取られてしまい、通常の業務が回らなくなってしまうことで、残業が続き、社員の不満が積もったり、営業数字を落としたり・・・という弊害が起こるのです。

実はA社では、こういったジレンマに陥らないために、通常業務の生産性を圧倒的に高め、高水準のワークライフバランスを実現しているのです。

例えば、高生産性を実現するためのルールとして、訪問セールスや残業を原則禁止としています。訪問する代わりに、週1回ペースで様々テーマのセミナーを社員が持ち回りで開催しており、会社にカウンターのセールスのみで受注が決まる体制を作っています。

また人財育成にも毎年1500万円以上掛けており、高い人財力を保ちながら、カウンターセールスが成り立つようブランド作りにも多額の投資をしています。このような部分まで真似ていかないと、同じモデルは構築出来ないのです。