不動産事業フォーラム2019 イベントレポート

激変する業界の未来を切り拓く

「不動産事業フォーラム」

業界の未来の“チャンス”と“リスク”をリーディングカンパニーが集い、語る一日

人口減少による新築需要の低迷や、800万戸を超える空き家問題が深刻化し、

「家あまり・土地あまり」の時代を悲観する声が業界内外から聞こえるよう

になりました。そんな中でも積極的に事業モデルを変革し、新たな取り組み

を始めている会社があります。

そこで、そのようなリーディングカンパニー10名をゲストに迎え、

2019年4月に弊社リブ・コンサルティングは「不動産事業フォーラム2019」

を開催いたしました。その内容をダイジェストでレポートします。

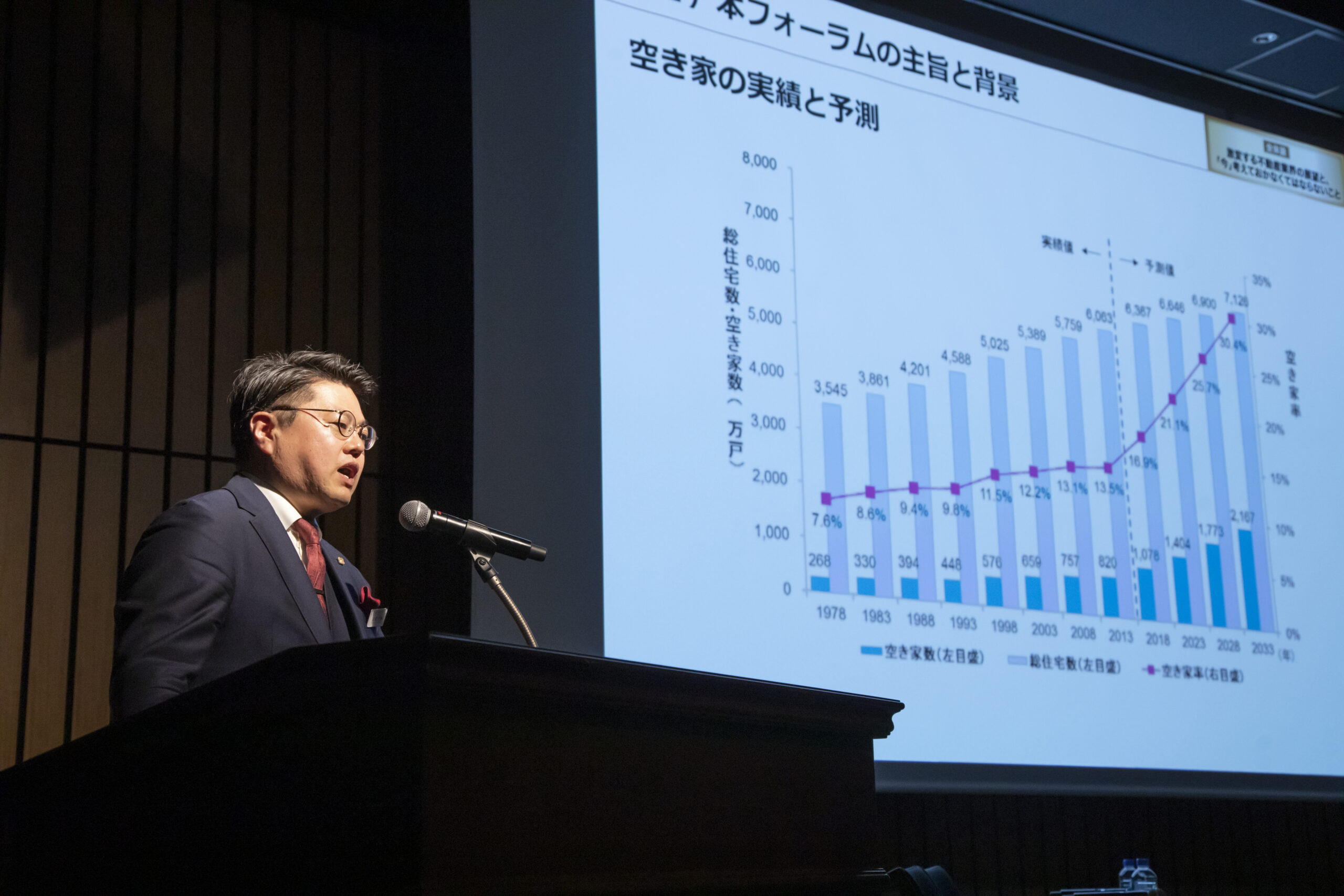

▶空き家率3割時代の戦略

フォーラムは、不動産業界の10年後をテーマとする講演からスタートしました。さっそく提示したのは、辛辣な数字です。

フォーラムは、不動産業界の10年後をテーマとする講演からスタートしました。さっそく提示したのは、辛辣な数字です。

1つめは、2,167万。これは2033年の空き家数の予測です。もう1つは、896。これは2040年までに消滅する可能性がある自治体の数です。このような変化が不回避な状態で、不動産業者は何を考え、どう動けばよいのでしょうか。登壇した弊社リブ・コンサルティングの高橋吉樹は、こう主張します。「災害に備えるような後ろ向きの姿勢ではなく、新しいビジネスチャンスの種を見つけ、誰よりも早く動き出し、悲観的な未来を裏切ることが重要である」そのために考えるテーマとして、高橋は以下の3つを挙げました。

- 未来の暮らし方や住宅購入の変化と、今後の不動産会社に求められるあり方

- 既存住宅が増え続ける中で、どんな活用方法が考えられるか

- 高齢化、衰退を続ける街を活気ある街にする方法と取り組み

▶10年後の不動産業者に求められることとは

高橋の講演を終え、フォーラムはパネルディスカッションへと移ります。

パネルディスカッションは3部構成で3つのテーマを議論しました。1つめのテーマは「10年後の住まい、暮らし、不動産事業者のあり方」です。パネラーには以下の3名を迎えました。

- 東急リバブル株式会社 取締役会長 榊真二氏

- 株式会社リクルート住まいカンパニー SUUMO編集長 池本洋一氏

- 株式会社GA technologies 代表取締役社長CEO 樋口龍氏

最初に議題となったのが暮らし方の多様性についてです。

「 価値観やライフスタイルの多様化と、働き方改革の流れにより、自宅のリビングが職場となるケースが増えるでしょう。ただし、リビングで仕事をすると書類がなくなったり子どもがいて電話しづらいといったことが起こります。そこで最近はリビングに窓付のスペースを作るリノベーションが増えています。従来は新築のモデルルームが最先端の暮らし方を提案してきました。しかし、暮らし方が多様化すると画一的な提案は響かなくなります。中古物件のリノベーションで暮らしのニーズを満たし、その中で流行ったもの、評価されたものが新築に反映されるという流れに変わっていくだろうと思います」(池本氏)

働き方改革の影響を受けて、不動産業界内での働き方も大きく変わると予測するのはGA Technologiesの樋口氏です。

「単純作業はAIに任せ、クリエイティブな仕事を人が行うようになっていくでしょう。オフィスはイマジネーションを刺激するレイアウトへと変わり、テクノロジーによる業界再編も起きます。その流れについていくためには、経営のトップが必要最低限のITリテラシーを身に付けることが重要だと思います。エンジニアと話ができるくらいまで知識を高めるとともに、営業現場に寄り添ってニーズを理解し、両者の通訳となることが大事です」(樋口氏)

10年後の不動産業者のあり方として、社員の動機づけや教育も重要なポイントです。

東急リバブルの榊氏は「お客様に喜んでもらい、社員も成長するサイクルが大事」と言います。同社は2018年版「働きがいのある会社」ランキングに選出された企業です。

「働きがい、モチベーション、満足度を高めるための施策として、当社は2年前から引き渡し後にお客様からアンケートを回収し、その内容を全てウェブで公開しています。良い内容は担当したスタッフの働きがいになりますし、不満などが書かれていた場合も全て公開し、きちんと向き合うことによって営業レベルの向上に役立てようと取り組んでいます」(榊氏)

▶空き家の利活用のポイント

パネルディスカッション2つ目のテーマは「空き家の利活用」です。パネラーには以下の3名を迎えました。

- Airbnb Japan株式会社 執行役員 長田英知氏

- 株式会社ジェクトワン 代表取締役 大川幹男

- 株式会社スペースマーケット 代表取締役 重松大輔氏

空き家の増加は町の衰退や治安悪化などを生む原因ですが、一方、市場そのものには成長性があります。ジェクトワンも事業領域の拡大を考えるに当たり、その点に着目したと言います。

「空き家を活用する事業として「アキサポ」をスタートしたのが4年前です。ちょうど空家等対策特別措置法が成立したタイミングで、空き家の潜在市場規模が9兆円から20兆円超に伸びると予測されていました。アキサポは、空き家をオーナーから借り上げ、当社負担でリノベーションして貸す事業です。住宅を住宅にリノベーションするケースもありますが、カフェや倉庫、車庫などにリノベーションするなど、地域のニーズを踏まえて活用案を提案します」(大川氏)

利活用しやすい空き家の条件は用途によって異なるようです。レンタルスペースとして活用する場合は「築年数より内装が大事」と、スペースマーケットの重松氏は言います。

「レンタルスペースは短時間の利用ですので、新築や賃貸などとは違い、築古物件で十分に需要が獲得できます。むしろ重要なのは内装のきれいさや設備です。人気があるのはキッチン、ダイニングテーブル、ソファ、大型テレビがあるレンタルスペースです。調理器具や食器もあった方が良いでしょう。内装についてはフォトジェニックに作り込むことが重要で、インスタ映えがキーワードだと思います」(重松氏)

「レンタルスペースは短時間の利用ですので、新築や賃貸などとは違い、築古物件で十分に需要が獲得できます。むしろ重要なのは内装のきれいさや設備です。人気があるのはキッチン、ダイニングテーブル、ソファ、大型テレビがあるレンタルスペースです。調理器具や食器もあった方が良いでしょう。内装についてはフォトジェニックに作り込むことが重要で、インスタ映えがキーワードだと思います」(重松氏)

築年数の影響がないという点は不動産販売と大きな違いです。また、Airbnbの長田氏によれば、不動産と空き家活用には価値の出し方にも違いがあります。

「観光地にある宿泊施設の場合は宿泊者が車やタクシーで移動することが多いため、駅からの距離もあまり関係なく、観光スポットまでの距離や物件そのものの魅力が重視されます。また、不動産は新築の時が最も価値が高く、その後、時間とともに価値が低下します。一方、われわれが手がける宿泊施設などは築年数の影響を受けにくく、宿泊者によるレビューで価値が上がっていくモデルです。不動産とは価値の出し方が違うという点が空き家利活用の特徴です」(長田氏)

▶地方・地域の活性化にどう取り組むか

パネルディスカッション3つ目のテーマは「地域活性化・地方創生」です。

パネラーには以下の3名を迎えました。

- 株式会社拓匠開発 代表取締役 工藤英之氏

- 株式会社ハウスプラザ 経営戦略室室長 村上靖知氏

- 大英産業株式会社 一ノ瀬謙二氏

全国的に人口が減少し、空き家が増えている中、「その傾向が顕著なのが九州」と、九州地場の大英産業、一ノ瀬氏は言います。

「2040年には九州の2割の自治体で人口が半減するという予測があります。そのような状況の中で、我々は地域コミュニティの活性化や、世代を超えて共生できる住まいを提供しようと取り組んでいます。例えば、最近完成した260世帯のマンションは、ワンルームから6LDKまで間取りが多様です。さまざまな人が住む建物そのものが1つのコミュニティであるほか、1階は住民以外の人も使えるスペースとし、地域の人たちが利用しています。細かいところでは、一部の防犯カメラを建物の外に向け、街の安全を守る役割を果たしています」(一ノ瀬氏)

「2040年には九州の2割の自治体で人口が半減するという予測があります。そのような状況の中で、我々は地域コミュニティの活性化や、世代を超えて共生できる住まいを提供しようと取り組んでいます。例えば、最近完成した260世帯のマンションは、ワンルームから6LDKまで間取りが多様です。さまざまな人が住む建物そのものが1つのコミュニティであるほか、1階は住民以外の人も使えるスペースとし、地域の人たちが利用しています。細かいところでは、一部の防犯カメラを建物の外に向け、街の安全を守る役割を果たしています」(一ノ瀬氏)

都内に本社を構えるハウスプラザは、最寄駅の高架下から店舗が減っていることに危機感を持ち、高架下にレンタルスペースを作ることにしました。「むすべやメトロ綾瀬」と名付けたこのレンタルスペースは、東京メトロとスペースマーケット(先ほどのパネルディスカッションで重松氏が登壇)との協業です。

「高架下をレンタルスペースにすることによって地域の人が集まる場を創出し、地域活性化したいと考えています。同様の視点で取り組んでいるのが営業店舗をレンタルスペースとして貸す取り組みです。平日は店舗内が空いていますので、地域の人たちに無料で貸し出しています。趣味の集まりや英会話教室のハロウィンイベントで使ってもらいながら、地域の人は場所代をかけずに集まれますし、われわれは地域の人との接点が作れます」(村上氏)

宅匠開発はブルーオーシャン戦略を経営方針に掲げ、常に他企業と違う方法を模索します。この考えは地域・地方活性化にも反映されています。

「当社が手がけた野田市の分譲地は、194世帯のコミュニティの中心に池があります。人口の池を作ることによって分譲地内の交流を活性化させ、コミュニティとしての価値を高めるのが狙いです。また、千葉駅から徒歩9分の場所にはツリーハウスのあるコミュニティスペースをオープンしました。当初は家を建てて販売しようと考えていたのですが、現場を見ると見事なイチョウとカシの木がありました。これを活かさない手はないだろうと思い、ツリーハウスを作り、キッチンカーを置いてカフェスペースを作ったのです」(工藤氏)

「当社が手がけた野田市の分譲地は、194世帯のコミュニティの中心に池があります。人口の池を作ることによって分譲地内の交流を活性化させ、コミュニティとしての価値を高めるのが狙いです。また、千葉駅から徒歩9分の場所にはツリーハウスのあるコミュニティスペースをオープンしました。当初は家を建てて販売しようと考えていたのですが、現場を見ると見事なイチョウとカシの木がありました。これを活かさない手はないだろうと思い、ツリーハウスを作り、キッチンカーを置いてカフェスペースを作ったのです」(工藤氏)

▶スマホ、グループウェア、電子決済

パネルディスカッションの次に行われたのは、オープンハウス執行役員・CIO、田口慶二氏によるデジタル化をテーマとした特別講演です。デジタル化の重要性と、すぐにでも取り掛かった方が良い施策について話しました。

田口氏は大手通信会社などを経て、2014年にオープンハウスに入社します。当時の売り上げは1,000億円弱。「売り上げ5,000億」という大きな目標を達成するために、システムの見直しや構築に取り掛かることになりました。

田口氏は大手通信会社などを経て、2014年にオープンハウスに入社します。当時の売り上げは1,000億円弱。「売り上げ5,000億」という大きな目標を達成するために、システムの見直しや構築に取り掛かることになりました。

「当時から不動産業界は異業種と比べてデジタル化が遅れていました。パソコンとガラケーはありますが、社内向けの資料もりん議も紙ですし、当然、お客様向けの資料も紙です。膨大な量の書類が机を埋め尽くす中で、何から手をつければよいか迷いました」

そもそも不動産業界のデジタル化はなぜ進まなかったのでしょうか。

「システム構築にはお金がかかるため、過度に失敗を恐れ、石橋を叩きすぎて壊してしまうケースがありました。しかし、今はクラウドをはじめとするさまざまなツールが安く、簡単に試せます。昔のようなシステム投資が要らず、インターネットに繋がっているだけでさまざまなツールを無料で使うことができます」

では、具体的に何をやってみれば良いのでしょうか。田口氏が挙げたのは、以下の3つです。

- スマホを使う

- グループウェアを入れる

- 電子決済を入れる

「土地を買う場合を例にすると、これまでは営業スタッフがデジカメで写真を撮り、会社に戻ってPCに落とし、メールに添付して上長に報告し、りん議書を作って決済を待ちました。当社の場合、そのためにかかっていた日数は平均14日です。一方、この3つを導入したことによって決済までの日数が1.5日になりました」

重要なのは「自分でやる」という当事者意識を持ち、組織の中に自立したITチームを持つということだと田口さんは言います。講演の最後、田口氏は「Demo or Die」という言葉を引用しました。これは、マサチューセッツ大学のメディアラボで所長を務めていたネグロポンテ氏の言葉で、「やらないなら、いらない」という意味を持ちます。「やると決意するタイミングが今」と伝え、講演の結びとしました。

▶存在意義の追求が重要

フォーラムの最後は、振り返りと学びの共有として、弊社の住宅不動産インダストリーディレクター 石井祐季からのオーナースピーチで締めました。石井は、不動産事業者が変わらなければならないタイミングが来たとし、そのためのポイントの1つとして「存在意義」を挙げました。

「『不動産事業がただのシェア争いだったとしたらつまらないね。』ある社長が、そう言っていました。不動産事業者の存在意義は何か、という問いかけだったと思います。業界も地域も立ち行かなくなっていく中で、シェア争いに終始していては一緒に沈んでしまうでしょう。インナーブランディングによる社内改革や同業他社とのアライアンスなどを含め、あらゆる手段とアプローチで存在意義を追求していきましょう」

「『不動産事業がただのシェア争いだったとしたらつまらないね。』ある社長が、そう言っていました。不動産事業者の存在意義は何か、という問いかけだったと思います。業界も地域も立ち行かなくなっていく中で、シェア争いに終始していては一緒に沈んでしまうでしょう。インナーブランディングによる社内改革や同業他社とのアライアンスなどを含め、あらゆる手段とアプローチで存在意義を追求していきましょう」

今回のフォーラムには、買い手や借り手、地域、業界のために尽力する企業がパネラーとして参加しました。目先の収益ではなく、企業として実現したいビジョンやミッションを持つこれらの企業が、まさに存在意義を追求している企業と言えるでしょう。フォーラム内で語られたさまざまなことが、参加した業界関係者の未来を切り拓くヒントになり、力になりました。

本イベントへ足を運んでくださった皆さま、ありがとうございました。

リブ・コンサルティングはこれからも「100年先を良くする会社を増やす」を理念に、インパクトカンパニーの創出をしてまいります。