隠れた成長市場・シニア市場を開拓するポイント~建て替え・減築・リフォーム・住み替えニーズに答える~(前編)

■ はじめに

今後、新築市場が大きく冷え込むとの予想から、リフォームや仲介など政府のてこ入れがある産業へ軸足を移すことを考えている会社様も少なくないとは思います。しかし、一方で、新築市場の中で、今以上に市場が拡大することが確実なのが「シニアの建て替え・減築・リフォーム・住み替え市場」です。

本コラムでは、まずこの「シニア層マーケット」がどの位の可能性があるかに触れ、一方で、現状がどうなっているのか、また、なぜ開拓が難しいのか、さらにはシニア市場開拓に向けての戦略について解説していきます。

■ シニア市場の可能性

まずは「シニア市場がどれだけ可能性を秘めているか」についてお伝えさせて頂きます。

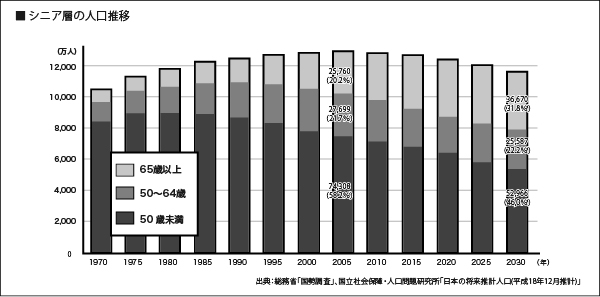

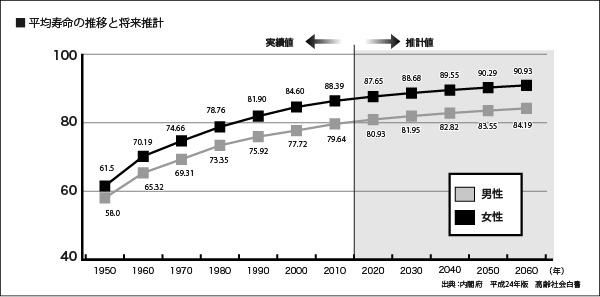

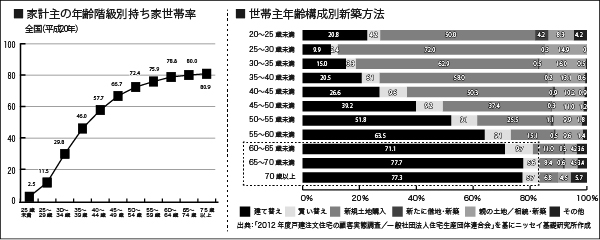

ご存知の通り、日本では高齢化が進行しており、2030年には、国民の半数以上が50歳以上となると予測されています。平均寿命も年々あがり、女性の平均寿命は80歳代後半となっていることから、60歳で建て替えをしても30年近く住むことができるのです。当然、耐震面でも、間取りの面でも、生活面でも今住んでいる家とのミスマッチは今後拡大します。

実際、新築着工数の中に占めるシニアの比率は増加傾向にあり、最新の調査では、50歳以上が23.8%もあります。

また、大型リフォーム実施者でも、住み替え実施者においてもシニアの比率は年々高まっています。

その様な状況の中、50歳以上のシニア層は、75%以上の方が既に持ち家があります。また、60歳以上の新築は、建て替えの比率が圧倒的に高いことはお分かり頂けると思います。その為、今後、高齢化の進展とともに、シニアの建て替え・大型リフォーム・住み替え市場が増えていくのは確実と言われています。

■ シニア市場の現状

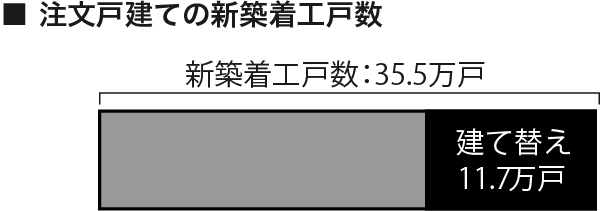

では、シニア世代が中心と言われている「建て替え市場」がどの位あるかを見てみましょう。実は、年間の新築建て替え件数は11.7万戸あります。分譲まで入れた新築戸建ての着工戸数との比較では1/6ですが、注文戸建ての新築着工戸数が35.5万戸なので、その1/3は建て替えが占めています。では、注文の新築を受注しておられる皆様のところでは、全受注の1/3が建て替え受注になっていますでしょうか?

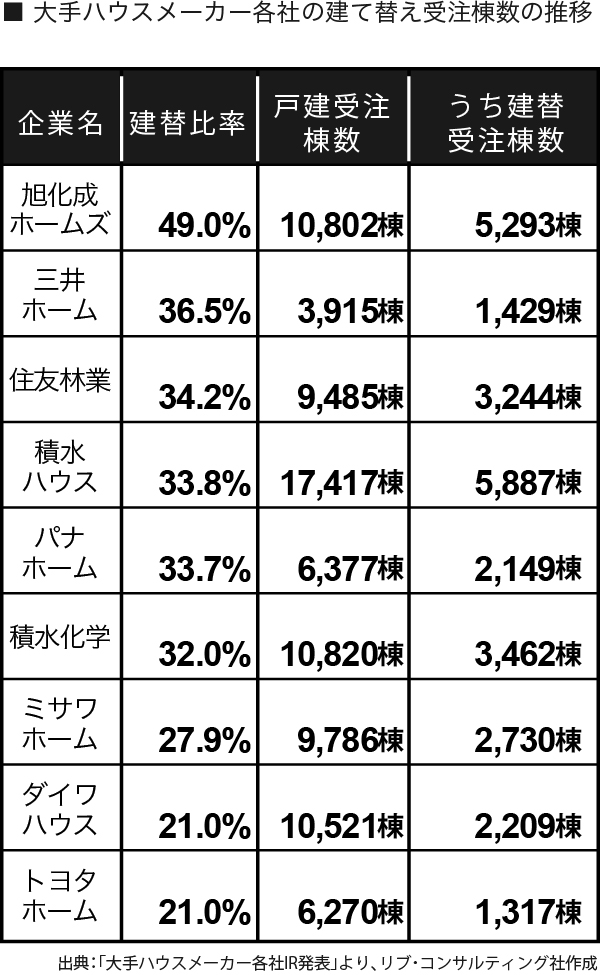

自社の建て替え受注比率が1/3未満であるとすれば、そこには、確実に機会損失が起きています。

では、自社が建て替え市場の開拓ができていないとすれば、その分はどこが取っているのでしょうか?一番獲得しているのは「大手ハウスメーカー」です。中でもヘーベルハウスと積水ハウスだけで、建て替え市場シェアの約10%の11,180戸を獲得しています。

さらに言えば、大手9社で、全建て替え受注の24%のシェアを取っているのです。これは、住み替えについても同様で、仲介大手5社でかなりのシェアを獲得しています。その結果、建て替え市場や住み替え市場は相応にあるにもかかわらず、地域のビルダーや仲介会社には、数少ない受注しか上がらないのです。

■ シニアからの受注が難しい理由

それでは、なぜシニア市場からの建て替えや大型リフォーム、住み替えの受注が地域密着のビルダーで30%以上取れないのでしょうか?単純に考えれば、「ブランド力の差」「認知度の差」と言った声が上がると思いますが、果たして本当にそうでしょうか?各エリアにおいては、各社とも広告を打ったり、現場があったりして、エリア内の認知度やシェアは相応にあると思います。それが一次取得者向けであったとしても、シニア層の目にも触れていますので、単純な認知やブランドの差は、言うほどの違いはありません。

実際は、それ以上に、各地域のビルダー・工務店様のシニア層からの契約が少ない要因として、

①そもそも、シニア世代の集客ができていない・接触が少ない

②シニア世代の顧客に対して、初回接客で信頼を得られていない

③今取り組むことの動機づけが難しい

④取りうる選択肢が多様に存在するため、結論を出せず未決になることが多い

といったものが上げられます。では、この要因をもう少し詳しく見ていきましょう。

①そもそも、シニア世代の集客ができていない・接触が少ない

前回、弊社で建て替えセミナーを開催した時に参加頂いた企業様にご質問させて頂いたところ、シニア層の来場が、年2~5組という会社が多数ありました。では、実際、シニア向けの来場を促進するために、チラシを打ったり、紹介アプローチをしたりはしましたか?とお聞きすると、大半のケースでは、そもそも今の展示場が一次取得者向けの設えになっているので呼べない、作り替えるのにコストを掛けられないので無理、という声が多く上がりました。

一方で、前回の建て替えセミナーにご参加頂いた会社様の中で、セミナーで紹介したチラシ例を参考にして、作成して打ったら、その週末にシニアが25組来て、次回アポが9件入ったという会社もありました。

そういう意味では、集客策を打っていて来場が少ないという場合は少なく、そもそもシニア向けの集客策を打っていないから来場が少ないという会社が大半です。ですので、集客が少ないという会社の場合は、同じ展示場のままでも、きちんとシニアの住生活のニーズに合わせたチラシや広告を打てば、相応の反響を獲得することはできます。

②シニア世代の顧客に対して、初回接客で信頼を得られていない

シニア市場開拓に向けて集客策を打てば相応に来場はありますが、動いてみると最初にぶつかる壁がこの初回接客の壁です。実は、取り組んでみないと気づかれていないことが多いですが、実際に、一次取得者と比べるとシニア層は、初回接客で信頼を獲得するのが難しい相手ということが分かります。

下記の図をご覧下さい。これは、ある会社からの依頼で、シニア層の建て替え客に限定して、展示場覆面調査を行った時の初回接客時の評価のデータです。A社では14か所の展示場、B社では4か所の展示場で調査を行った結果の平均値です。

ここに上げた項目は、「展示場初回接客」の前半の部分です。展示場来場者に対して、契約率が高い営業マンでは、Q34「好感形成」、Q42「心頼(心から頼る)形成」、Q49「問題点共有」が非常に高いという傾向があります。そういう視点でみると、今回の「建て替え客」の調査では、右端の「一次取得者の接客の平均値」と比べてもA社では、Q42、Q49で0.5ポイント以上も低くなっており、B社ではQ49で0.8ポイントも低い結果となっています。ただ、その内訳である「Q36~Q41」と「Q44~Q48」を比較してみるとほとんど差はありません。つまり、相応の接客はできているのです。

このギャップについて更に調査してみて分かったのは、「シニア層の期待水準」は「一次取得者の期待水準」と比較すると明らかに高い人が多いということでした。つまり、営業マンが一次取得者の方と同様の対応をしていては、シニアからは本当の意味での「心頼形成」や「問題点共有」が得にくいということなのです。

このことが理解できているハウスメーカーは、シニア来場時には、シニア向けの「接客内容」や「接客トーク」に変えています。このことができる会社でないとシニアからは、なかなか信頼を得られず、見込み客化が図れないのです。